红利政策仍是要点天天色综合网

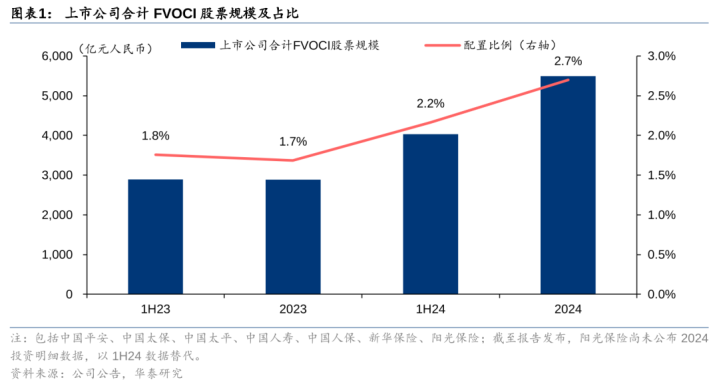

2024年上市保障公司链接增配红利特征彰着的FVOCI股票,上市公司平均建立比例达2.7%,高于1H24的2.2%和2023年的1.7%。现款收益率下行是险资建立红利股的最根蒂能源,咱们臆度2024年上市保障公司平均现款投资收益率为3.4%(20233.6%),进一步靠拢险资的刚性成本线。老本利得收益在2024年进展出色,咱们臆度平均增厚投资收益率230bps,有劲缓解了当年的投资压力。但老本利得收益波动性较大,险资仍需高度贬抑概况获取现款的红利股投资。上市公司当中阳光保障、中国吉平和中国财险的FVOCI股票建立比例较高,咱们觉得其他公司仍有增配空间。

2024年FVOCI股票建立比例2.7%

2024年上市保障公司平均FVOCI股票建立比例同比晋升1.0pcts至2.7%,抓仓金额从2023年的2888亿增至5491亿元,咱们臆度其中大部分来自于新增建立,少部分来自于钞票升值。增厚现款收益和裁汰利润波动是险资建立FVOCI股票的两大原因,基于2023年数据,咱们臆度险资红利“收息政策”静态欠配限度为5000-9000亿元,考虑到“交游政策”建立和新增资金,动态欠配限度或达万亿,或在畴昔三年阁下逐步建立到位。咱们觉得寿险公司FVOCI股票建立比例在畴昔两三年内有望抓续飞腾,有助于支抓现款收益率并裁汰利润波动。

大类钞票建立链接向债券歪斜

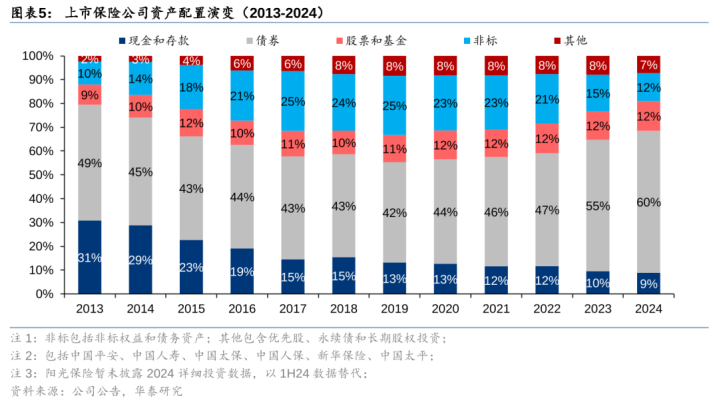

2024年险资抓续增配债券,拉长钞票久期,加强钞票欠债匹配。上市保障公司的平均债券建立比例为60%(202355%),为历史最高水平。现在大部分公司钞票欠债表仍存在久期缺口,在利率下行历程中存在脆弱性,因此仍有链接增配恒久债券、拉长钞票久期的必要性。股票和基金的建立比例频年保抓相对踏实,悉数保管在12%,其中FVOCI股票建立比例有所飞腾,FVTPL股票和基金抓仓金额飞腾,但建立比例小幅下降。非标钞票和进款占比抓续下降,一方面非标钞票供给不足、信用利差风险收益亦抗拒衡,另一方面这两类钞票无助于拉长钞票久期,对险资的劝诱力逐步下降。

现款收益率不休辩论刚性欠债成本

险资投资的一个遑急原则是现款收益清除刚性资金成本(寿险家具预定利率)。咱们臆度24年包含利息、股息和房钱在内的现款收益率为3.4%,在曩昔十年中抓续下滑,不休辩论险资的刚性资金成本。现款收益中下滑最快的部分是利息孝顺,这促使险资不得不转向股息以撑抓现款收益。贬抑红利政策的公司股息相对较多,现款收益率亦相对较高,咱们觉得概况有用清除刚性欠债成本。现在预定利率动态调遣机制也曾落地,有望在中恒久推进欠债成本与阛阓利率趋势保抓一致,中短期内险资仍需高度贬抑保管较高的现款收益率。

24大哥本利得进展坚韧

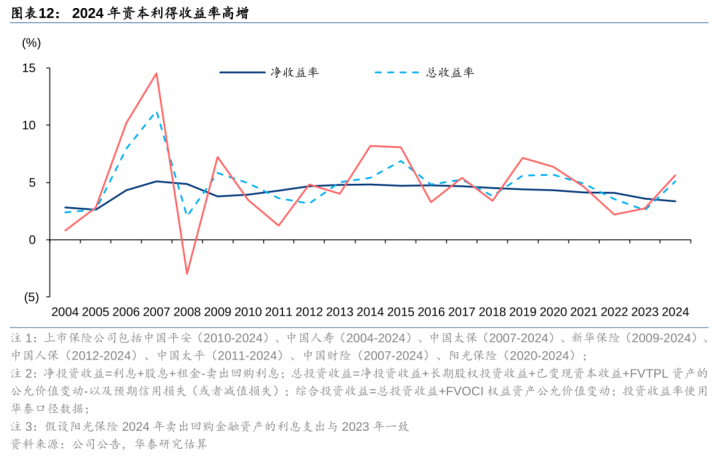

天然净投资收益率下滑,可是24年在股市坚韧反弹的情况下,老本利得收益率进展坚韧。咱们臆度上市公司平均全口径玄虚投资收益率5.7%(20232.8%),增厚投资收益230bps,在历史上处于较高水平。由于新准则下大部均职权钞票被计入交游科目,影响损益表的总投资收益率亦大幅改善至5.1%(20232.6%),是2024年保障公司利润大幅增长的最遑急推能源。恒久而言(2004-2024),咱们臆度老本利得对投资收益的平均年化孝顺在69bps阁下,现款收益仍然是险资收益的核心和压舱石。

风险领导:寿险NBV大幅恶化、财产险承保进展恶化,投资出现大幅亏本。

正文

24年FVOCI职权比例抓续飞腾

在利率下行和新司帐准则切换的双重挑战下,2024年上市保障公司链接增配高息股,以晋升现款收益并裁汰利润波动。2024年末FVOCI股票平均投资比例达到2.7%,同比晋升1.0pct,增配额共2603亿元。FVOCI股票建立比例较高的公司包括中国吉祥、中国财险、阳光保障,建立比例诀别达到4.6%/5.8%/9.3%。比拟之下,新华保障/中国太保/中国东谈主寿/中国太平对交游性股票风趣风趣较高,新华保障、中国东谈主保、中国财险可爱于基金投资,但也同期在增配FVOCI股票。

24年FVOCI职权比例2.7%

上市保障公司链接增配FVOCI股票。为了裁汰利润波动、增厚现款收益,2024年上市保障公司驱动彰着增配FVOCI股票,7家上市保障公司悉数投资比例由2023年末的1.7%飞腾至2024末的2.7%。2024年7家上市公司存量FVOCI股票同比增多了2603亿东谈主民币,险资增配FVOCI股票趋势彰着。

2024年以来险资经常举牌,被举牌公司遍及领有高息股特征。凭证咱们的统计,2024年至2025年1月举牌中,被举牌公司2023年股息率平均约为4.6%(股价截止2023/12/31)。被举牌公司的行业以公用做事、银行和交通运载等为主,均为盈利预期踏实、分红率较高的公司。举例,吉祥东谈主寿接踵举牌工商银行(1398HK)、邮储银行(1658HK)、招商银行(3968.HK)等,咱们觉得是险资增配高息股的进展。

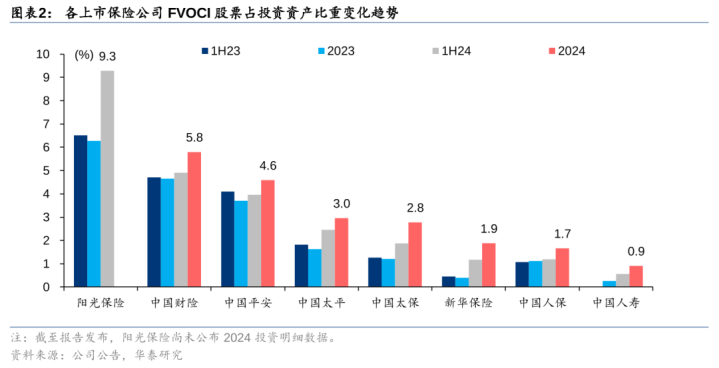

各公司职权投资互异显耀

各家作风不同:上市保障公司当中,FVOCI股票占比较高的公司包括中国吉祥、阳光保障和中国财险,中国太保的高息股抓仓或也处于较高水平。

中国吉祥贬抑红利股建立,布局早,限度大,2024末FVOCI股票限度达2632亿元,占总投资的4.6%,其中主要包括汇丰银行(0005HK)和工商银行(1398HK/601398CH)两家公司,咱们臆度悉数市值约占FVOCI股票的72%。2024年吉祥增配FVOCI股票的趋势彰着,共增配FVOCI股票881亿元,建立比例晋升0.9pcts。吉祥2024年以来经常举牌银行,包括工商银行H、邮储银行H、招商银行H和农业银行H等,借助港股高息股来增多FVOCI股票抓仓。

中国太保:2024年事首于今,公司举牌华电国外电力股份(1071HK)、华能国外电力股份(0902HK)和中远海能(1138HK)等高息股,带动FVOCI股票建立比例飞腾至2.8%。咱们觉得,天然太保FVOCI股票建立比例仅处在行业中游,但高息股建立比例可能处于中上游,因为太保股息收益率在上市同行中处于较高水平。咱们觉得,公司可能将部分高息股计入FVTPL,因此FVOCI股票投资比例仅在中拍浮平。

中国财险FVOCI股票比例较高主要源于对兴业银行(601166CH)的荒谬对待。兴业银行是其母公司东谈主保集团的恒久股权投资,东谈主保财险按照集团妥洽部署参与了兴业银行投资。中国财险所抓的兴业银行股份并未达到恒久股权投资水平,属于平凡的股票投资,因此将其一齐纳入FVOCI科目。

阳光保障响应飞速,短手艺内建造起较大限度的FVOCI股票抓仓,1H24投资比例为9.3%,在中资上市保障公司中最高。

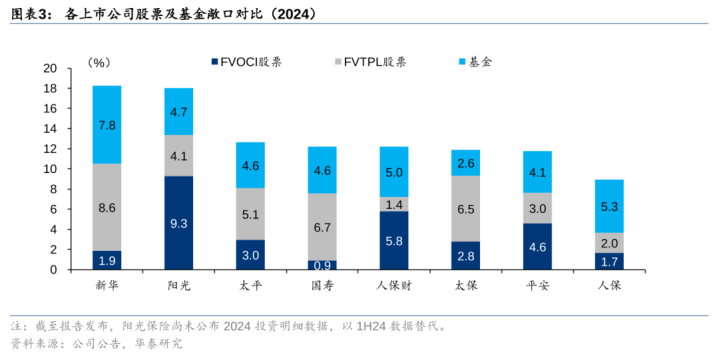

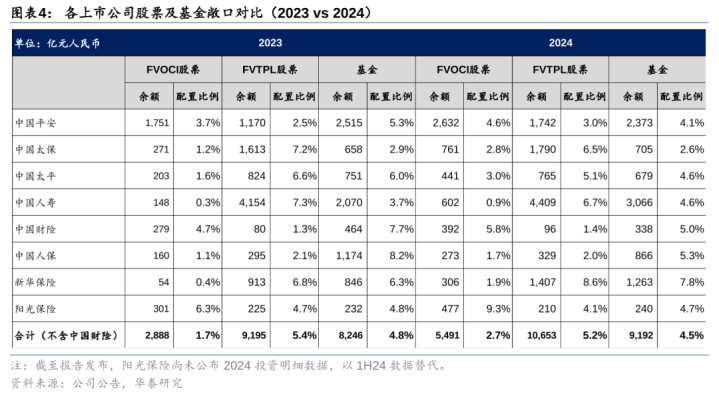

各家公司股票及基金的建立比例及结构存在一定分化,现在主大多FVTPL股票和基金为主,可是FVOCI股票的投资比例在2024年有所飞腾。

对通过交游股票赢利风趣风趣高的公司有新华保障/中国太保/中国东谈主寿/中国太平,FVTPL股票的建立比例较高,2024年基本在5%以上;中国吉祥(3.0%)适中,中国东谈主保和中国财险偏低。

可爱于基金投资的公司有新华保障、中国东谈主保、中国财险。尤其东谈主保和财险,FVTPL二级职权钞票中主要为基金,2024年的基金建立比例诀别达到5.3%/5.0%。新华保障则是同期高比例抓有FVTPL股票和基金,建立比例诀别为8.6%/7.8%。

贬抑FVOCI股票的公司主要包括阳光保障、中国财险和中国吉祥,但其他公司的贬抑进度在2024年也有所晋升。

红利股投资的必要性

险资建立红利股的原因主要包括两方面:1)踏实现款收益率:代进展款收益(利息、股息和少许房钱)的净投资收益率(NIY)是险资投资收益的核心和压舱石,2023年以来的利率较快下行对险资带来较大压力,红利股有助于增厚股息孝顺,踏实净投资收益率。2)裁汰利润波动:新司帐准则下,保障公司利润主要由承保和投资进展组成,其中承保进展相对踏实,投资进展是利润波动的主要原因。而投资进展中,老本利得是投资进展波动的主要原因。与成长股比拟,红利股本人波动性相对较低,有益于裁汰投资事迹波动和利润波动。

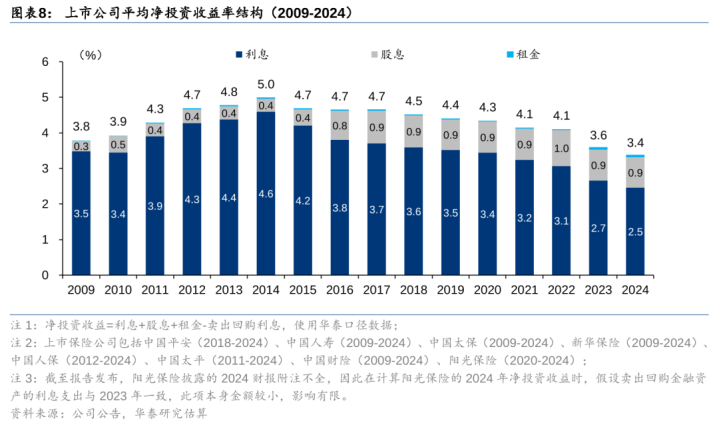

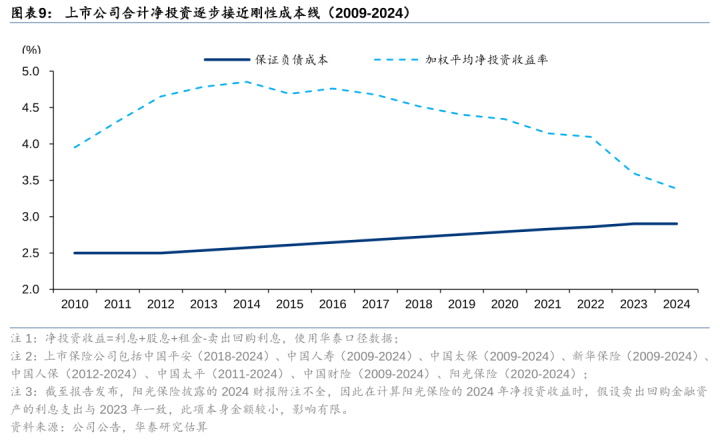

净投资收益是险资投资进展的核心和压舱石,利率下行环境底下临较大压力。净投资收益率(NIY)仅包含利息、股息和房钱这三类可不异发生的现款收益,并扣除险资加杠杆(卖出回购)的利息成本。总投资收益率在其基础上,加入计入利润表的老本利得。玄虚投资收益率则再加上计入其他玄虚收益的老本利得。总/玄虚收益率围绕NIY波动,NIY代表了险资的现款投资收益,相对踏实且可预期性强,是险资投资进展最遑急的揣测谋略。在曩昔的10多年中,上市保障公司的NIY基本处于无风险利率和AA信用债收益率之间。2018年后,伴跟着阛阓利率的不休走低,保障NIY也节节下行。2023年以来的利率较快下行对险资带来较大压力,平均NIY从2022年的4.1%下降至2024的3.4%。

红利股有助于裁汰投资波动,踏实利润进展。新准则下,将股票计入FVTPL会增大利润波动,但要是计入FVOCI则不径直影响利润,是以买入红利股并计入FVOCI有益于裁汰利润波动。同期,不雅察历史可知,老本利得带来的收益恒久看既不踏实,收益增厚也比较有限,在当下利率下行的环境中,咱们觉得保障公司依靠老本利得来撑抓恒久投资收益的概率较低。晋升现款收益(净投资收益)孝顺,裁汰老本利得(β)孝顺,在现时利率下行的布景中,更有益于踏实投资收益和利润进展。此外,红利股除了股息较高,与成长股比拟,本人波动性亦相对较低,有益于裁汰投资事迹波动和利润波动。

链接加大债券建立

2020年以来险资抓续增配债券,以加强钞票欠债匹配。2024年末,7家上市保障公司的平均债券投资比例已飞腾至60%,其中政府债建立比例达35%。股票和基金的建立比例频年保抓相对踏实,保管在12%阁下,其中FVOCI股票/FVTPL股票/基金诀别为2.7%/5.2%/4.5%(2024)。非标钞票由于供给减少,2020年以来建立比例呈现削弱态势,现款和进款的投资比例也被冉冉压缩。

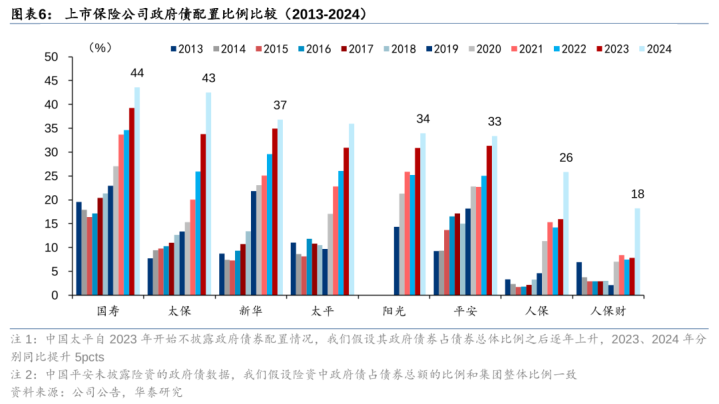

各保障公司从2016年前后驱动抓续增多恒久债券的建立。我国恒久债券主要包括中央和地点政府债券,因此可以用保障公司公布的政府债券抓仓看成恒久债券的一个访佛不雅测值。2024年政府债券在险资抓仓中的比例平均为35%,其中国寿抓仓比例最高达44%,中国财险抓仓比例最低为18%。

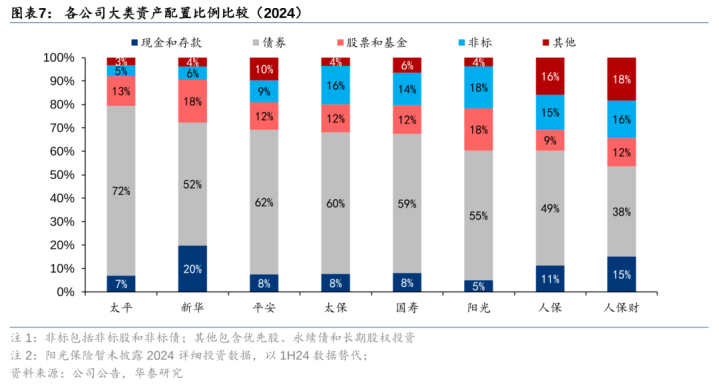

上市保障公司钞票建立天然齐以债券为主,可是各公司债券建立比例存在互异。中国财险看成财险公司,投资作风较为积极主动,债券投资比例最低。除了中国财险除外,中国太平债券投资比例最高(72%),投资作风较为矜重。在二级阛阓职权投资方面,新华保障的股票和基金的建立比例最高(18%),呈现出较为激进的投资作风;阳光保障天然股票和基金悉数投资比例高,但大部分为FVOCI股票;其他公司建立比例基本在13%及以下。非标频年供给削弱,各公司建立比例分化。

现款收益抓续下滑

现款收益包括利息、股息和房钱,对应净投资收益。频年利率较快下行,对现款收益酿成压力,上市公司平均净投资收益率在2024年时已降至3.4%,其中利息孝顺达2.5%。2024年险资遍及加仓红利股,股息收益率同比抓平(0.9%),但无法透顶对消利息下降带来的压力。咱们臆度,当下保障公司保证欠债成本约为3.0%,净投资收益率冉冉接近刚性成本线,险资濒临一定的投资收益压力。分公司看,各上市公司利息孝顺相对互异较小,股息孝顺互异较大,在0.4-1.3pcts规模内波动。2024年由于职权阛阓大涨,各上市保障公司老本利得收益进展优秀,但存在一定分化。

现款收益率滑至新低

净投资收益率滑至新低,股息收益亟待增厚。净投资收益率可以拆分红三部分:利息、股息和房钱收入。其中利息孝顺最大,股息较小,房钱可以忽略不计。上市公司平均来看,净投资收益率频年抓续下行,2024年已低至3.4%,主要原因在于利息孝顺曩昔几年快速下行,2024年利息收益率为2.5%,是曩昔十多年最低水平;股息孝顺曩昔几年大要踏果真0.9-1.0pcts,2024年同比抓平,保管在0.9%。咱们瞻望利息孝顺在畴昔几年可能会抓续下降,出于尽量踏实净投资收益率的考虑,咱们觉得保障公司亟需加大股息的孝顺。

净投资收益率接近刚性成本线。7家上市保障公司加权平均净投资收益率在2024年时已下降至3.4%,而保证欠债成本在3%阁下,净投资收益率冉冉接近刚性成本线。净投资收益率是险资投资收益率的核心,现在也曾靠拢刚性成本,股票、基金等投资天然可以在部分年份创造可以的投资收益,可是恒久看并不踏实。在净投资收益率下行的布景下,刚性欠债成本现时仅仅对付被清除,险资濒临投资收益压力依然较大。

公司间净投资收益结构互异显耀

从上市公司的对比来看,利息孝顺相对互异较小,股息孝顺互异较大。2024年阳光保障和中国吉祥股息孝顺较高,诀别达1.3/1.2pcts,而中国东谈主保的股息仅能孝顺0.4pcts。中国吉祥的利息收益率仅处于中下水平,可是在股息的撑抓下,保管了与同行比拟较高的净投资收益率。

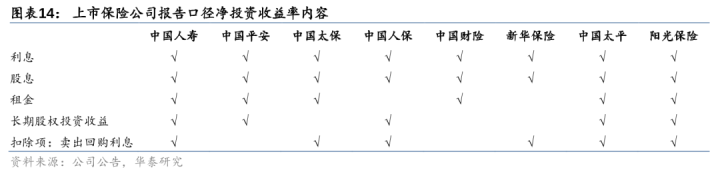

需要介怀的是,咱们使用的投资收益率是调遣后的数据,调遣的见识是尽可能使得各家公司的数据可比,具体调遣神志见附件。各公司调遣前后收益率对比见研报原文。

老本利得进展坚韧

净投资收益之外,计入利润表的老本利得,包括金融钞票公允价值波动和联营企业收益组成了总投资收益(TIY),影响司帐净利润;总投资收益之外计入其他玄虚收益(OCI)的职权老本利得(职权钞票公允价值波动)组成了玄虚投资收益(CIY),是揣测险资投资进展的最全面谋略。

这里需要介怀的是OCI中债券钞票的老本利得不应计入投资收益,因为这部分钞票是用来匹配欠债波动的,其公允价值波动不代表经济真谛上的投资收益。举一个例子,当利率飞腾时,FVOCI债券净值应和欠债同期下落,这时公允价值同步下落是“钞票欠债匹配作念得好”的进展,而不应被视作是“投资收益欠安”,反而这时任何试图收窄公允价值损失的作念法齐是在毁伤钞票欠债匹配。现在大部分公司在野心玄虚投资收益的时候莫得包括FVOCI债券的老本利得。

国产主播总/玄虚投资收益率围绕净投资收益率波动,且玄虚投资收益率的波动比总投资收益率更大。2024年9月末股市大涨,带动保障公司总/玄虚投资收益率高增,从上市保障公司平均收益率看,TIY/CIY诀别由2023年的2.6%/2.8%增长至2024年的5.1%/5.7%。2024年计入利润表的老本利得收益率达到1.7%;计入OCI的老本利得收益率达到0.6%,进展较强。

上市公司投资收益结构互异较大。从现款收益看,2024年各公司净投资收益率离别较小,处于3.0%~3.8%规模内。总投资收益率便是净投资收益率加计入利润表的老本利得收益率,后者在2024年遍及处于高位,也分化较彰着。各公司具体情况,请见研报原文。

上市公司的投资收益谋略野心各不沟通,比如净投资收益,有的公司包括了恒久股权投资收益,有的则不包括。咱们对投资收益率的野心作念了妥洽调遣,尽可能使得各家公司的数据可比。咱们所作的调遣包括:

1.净投资收益=利息+股息+房钱-卖出回购利息

净投资收益不包含恒久股权投资收益。这里咱们界说净投资收益为可不异发生的现款收益,恒久股权投资收益并非一齐是现款收益,是以不包含在内。卖出回购是对原有投资加少许杠杆的作念法,其成本天然应该被扣除在外。

2.总投资收益=净投资收益+恒久股权投资收益+已变现老本收益+FVTPL钞票的公允价值变动-以及预期信用损失(或者减值损失)

总投资收益率是净投资收益率加上恒久股权投资收益以及交游行径带来的投资收益,包括已变现和未变现的金融钞票公允价值变动。无论是否变现,其中的主要部分是FVTPL职权钞票带来的,此外也包括一部分债券的已变现和未变现损益。

3.玄虚投资收益=总投资收益+FVOCI职权钞票公允价值变动

咱们界说的玄虚投资收益不包括FVOCI债务钞票的公允价值变动。咱们觉得FVOCI债务钞票主要用于匹配保障左券准备金,其见识是在利率波动时,钞票和欠债概况同涨同跌,尽量相互对冲,减少对净钞票的影响。FVOCI债务钞票的公允价值变动与其说是投资收益(损失),不如说是对欠债波动的匹配和对冲,因此咱们莫得将其计入玄虚投资收益。但要指出,2022年以前仍然使用旧司帐准则,玄虚投资收益包含了可供出售(AFS)的股票和债券的公允价值变动,其中大部分应该来自于股票公允价值变动。

4.野心投资收益率时,总投资(分母)的野心扣除了当期FVOCI债务钞票的公允价值变动和卖出回购金额。如前述,FVOCI债务钞票的见识在于对冲欠债波动,其公允价值波动酿成总钞票虚增虚减,因此应被扣除。卖出回购见识是对保障钞票加杠杆,因此不应被包含在总投资当中。

NBV增长和利润大幅恶化:寿险销售可能受经济复原不足预期影响,出现新单保费负增长。家具利润率可能会结构变化影响链接下降,可能与新单保费负增长一同导致NBV大幅下降。

产险COR大幅恶化:强烈的车险阛阓竞争可能导致车险承保利润率下降,下半年频发的天然灾害或导致车险和非车险的赔付增多。

投资大幅亏本:阛阓波动和信用风险敞口可能导致紧要投资损失天天色综合网。